Backstage Book: Márkus Márta - Alapok a biztos pénzügyi háttérhez

A Backstage Book sorozat a járványhelyzetre reflektálva indult útjára, hogy hétfőnként megjelenő tanulmányaival az otthon töltött napokban is ingyenes, bárki számára hozzáférhető tudással szolgáljon a könnyűzenei menedzsment iránt érdeklődőknek. Az esszék alapja Az ötödik tag, a menedzser című kötet, mely idén februárban jelent meg a Hangfoglaló Program Könnyűzenei Menedzserképzést Támogató Alprogramja gondozásában. A sorban Márkus Márta írása következik, amely felvázolja a zenei produkciók biztos pénzügyi háttérének alapjait.

Márkus Márta: Alapok a biztos pénzügyi háttér felépítéséhez

Márkus Márta: Alapok a biztos pénzügyi háttér felépítéséhez

I. „Miért van szükség arra, hogy vállalkozást indítsak?”

A vállalkozás indításának és működtetésének alapelvei

Vállalkozás indítására akkor van szükség, ha valaki nem tud – vagy nem akar – nyolc órás állásban dolgozni, és nem szeretne egy munkaadótól függni, illetve a különböző művészeti, alkotói tevékenységei kapcsán számlaképesnek kell lennie. Ebben az esetben az alkotó maga szervezi meg a megélhetésének alapjait. Ez az első lépcsőfok, ahol egy komoly döntést kell hozni: annak, aki belevág a vállalkozás indításába, tisztában kell lennie azzal, hogy a „munkán” felül a vállalkozás működtetésével is foglalkoznia kell. Legalább 2-3 hónapra előre kell látnia a bevételek és a kiadások alakulását ahhoz, hogy megtalálja a számításait, ugyanakkor fel kell készülnie arra is, hogy az elvégzett munkával kapcsolatos költségeken túl, különböző határidővel, adókat és járulékokat kell fizetnie.

II. „Melyik cégforma az ideális számomra?”

Az egyes vállalkozási formák jellemzői

A vállalkozási formák jelenleg érvényes palettája elég széles, fontos, hogy meghatározzuk, miért is van szükség a vállalkozás indítására, mi lesz a cél. A forma kiválasztása előtt érdemes néhány egyszerű kérdést végiggondolni:

- Forprofit vagy nonprofit szemléletű lesz a cég? Vagyis: megélhetésicélból alakul meg az új szervezet (forprofit célú), vagy egy „nemes cél” érdekében (nonprofit célú), amiért akár ingyen is hajlandóak tenni a vállalkozásban részt vevők?

- Egyedül vagy csapatban? Ez is általában az adott személytől és szituációtól függ: van, aki akkor érzi jobban magát, ha „a maga ura”, tehát ha senki nem szólhat bele abba, hogy mit vállal el és mennyiért. Másnak az jelent biztonságot, ha van valaki, akivel együtt dönt, és akivel akár hosszú távon is együtt tud – és akar – dolgozni.

- Mi lesz a fő tevékenység? Természetesen az élet akármit hozhat, és nem lehet megmondani előre, hogy milyen munkákat kap vagy vállal valaki, de azt egészen biztosan mindenki tudja, amikor vállalkozást indít, hogy alapvetően mi lesz a profilja: inkább „megveszem, ráteszem a hasznomat és eladom”, tehát kereskedelmi jellegű vagy „megcsinálom neked ennyiért”, vagyis szolgáltatás jellegű.

Fontos tudni azt is, hogy ha valaki már elindított egy vállalkozást, de időközben megváltoztak a körülmények és a kiválasztott forma mégsem jó, van lehetőség a változtatásra. Egyes esetekben az is jó megoldás lehet, ha több szervezet jön létre. Mindig azt kell szem előtt tartani, hogy a cél, amiért a vállalkozás létrejött, tud-e működni a létrehozott keretek között.

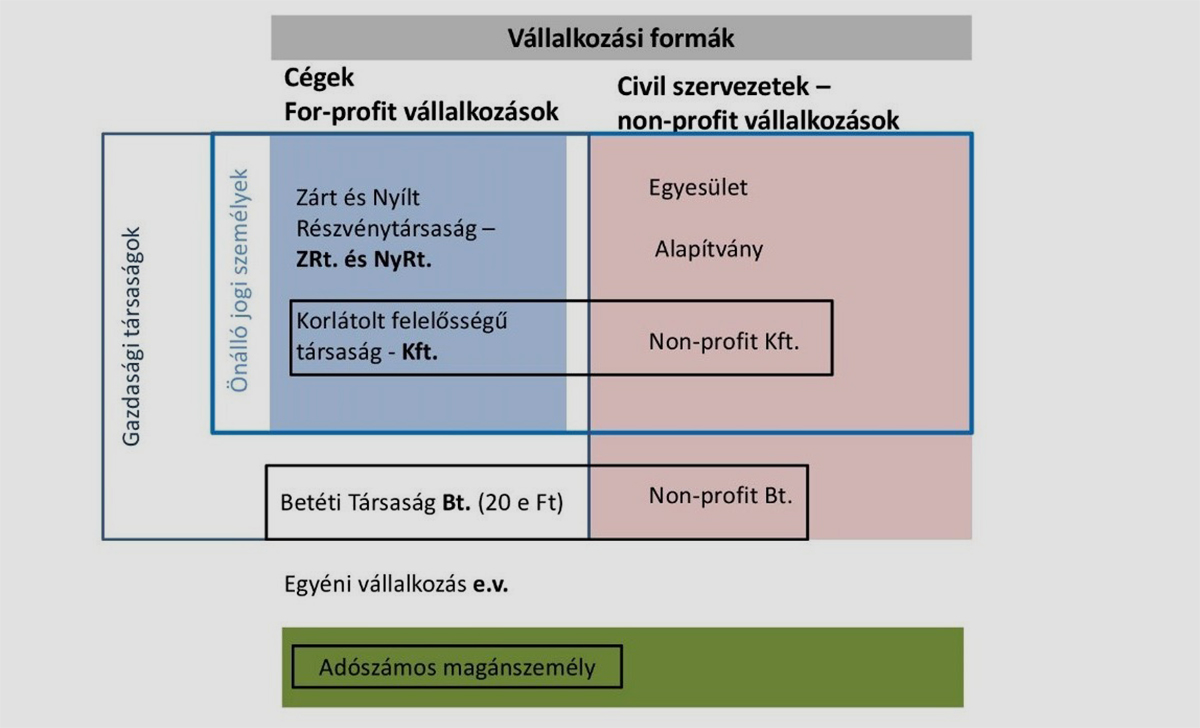

1. ábra: A vállalkozási formák áttekintése

Az ábra bemutatja a gazdasági és civil szerveződési formákat. Az egyes formák közötti alapvető különbség az alapításhoz szükséges személyek számában, a felelősségi viszonyok alakulásában és az induláshoz szükséges tőke nagyságában áll.

1. Forprofit vállalkozási formák:

Egyszemélyes vállalkozási formák: Közös jellemzőjük, hogy az így létrehozott vállalkozás nem önálló jogi személy, ezért felelősség vonatkozásában elválaszthatatlan az azt létrehozó természetes személytől. Induló tőke nem szükséges, az alapító tagok száma egy fő. Az egyéni vállalkozó szükség esetén szüneteltetheti a tevékenységét, a többi forma esetében erre nincs lehetőség.

- adószámos magánszemély

- egyéni vállalkozó

Gazdasági társaságok (társas forprofit vállalkozási formák): Közös jellemzőjük, hogy alapításukhoz több ember együttműködése kell, és általában szükség van meghatározott mértékű alaptőkére is.

- Betéti társaság (bt.) – lehet nonprofit és forprofit célú. Az induláshoz szükséges alaptőke legalább 20 000 Ft, az alapító tagok száma minimum két fő, egy beltag és egy kültag. A betéti társaság olyan vállalkozási forma, amely nem számít önálló jogi személynek, ezért felelősség vonatkozásában a beltag a teljes vagyonával felel a cég működéséért.

- Korlátolt felelősségű társaság (kft.) – lehet nonprofit és forprofit célú. Az induláshoz szükséges alaptőke legalább 3 millió Ft, az alapító tagok száma minimum két fő. Az alapítók a cég tevékenysége vonatkozásában csak korlátozott felelősséget viselnek.

- Nyílt és zárt körű részvénytársaság (nyrt. és zrt.) – lehet nonprofit és forprofit célú. Az induláshoz szükséges alaptőke legalább 5 millió Ft, az alapító tagok száma minimum két fő.

2. Civil szervezetek

A civil szervezetek közös jellemzője, hogy csak nonprofit céllal alakulhatnak. Cél szerinti tevékenységük szerint végezhetnek közhasznú és nem közhasznú nonprofit tevékenységet is. Azok a szervezetek, amelyek tevékenysége túlnyomórészt közhasznú munkából áll, kérelmezhetik a bíróságon a szervezet közhasznú státuszának bejegyzését. A közhasznú státusz előnyt

jelenthet az adománygyűjtés, illetve bizonyos pályázati források terén is.

- Egyesület - Az induláshoz nem szükséges alaptőke, az alapító tagok száma legalább tíz fő. Az egyesületet az elnök képviseli, akit a közgyűlés választ meg.

- Alapítvány - Az induláshoz szükséges alaptőke 100 000 Ft. Az alapítványnak egy alapító tagja van, a szervezetet pedig egy legalább három főből álló kuratórium irányítja. Az alapítványt a kuratórium elnöke képviseli.

III. „Ha létrehozok egy vállalkozást, mennyi adót kell majd fizetnem?”

Egy vállalkozás működésének általános rendje

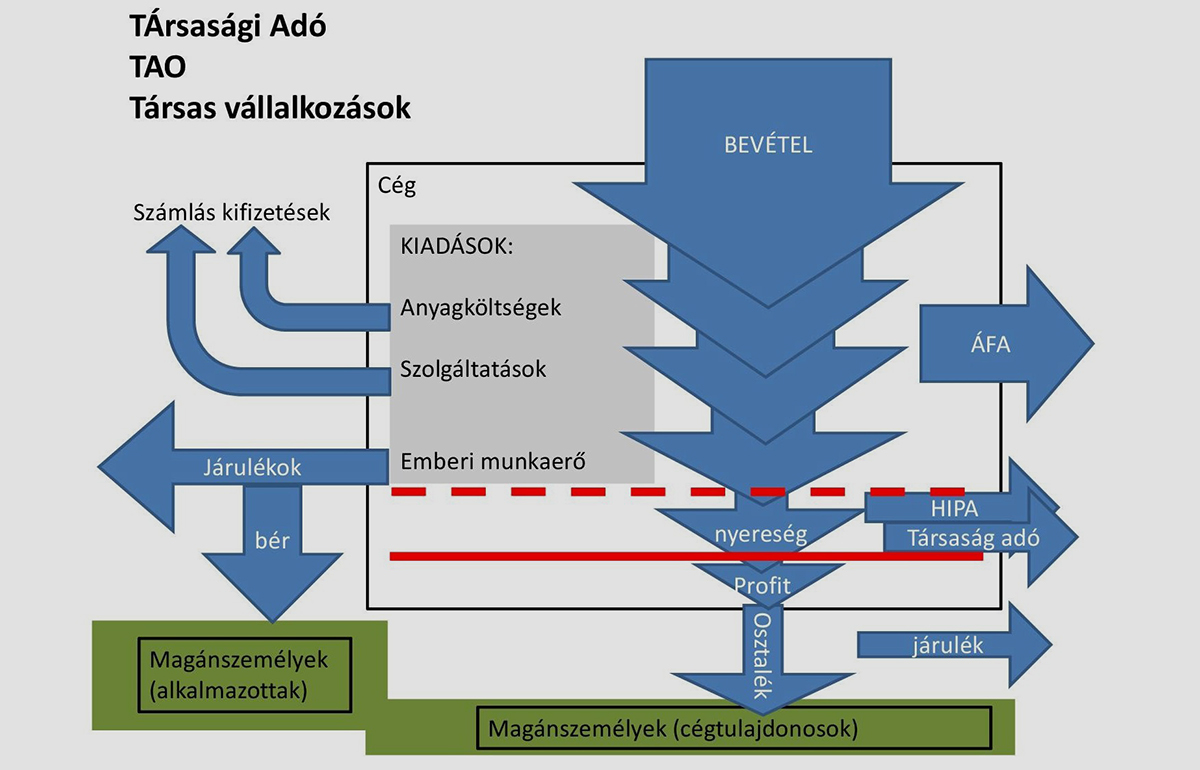

Legegyszerűbb esetben egy induló vállalkozás a társasági adózási forma (tao) alá tartozik. Ennek a működését foglalja össze a következő ábra.

2. ábra: A vállalkozások adózásának működése a társasági adózási forma alatt

Bevétel: ez az az összeg, amelyet a vállalkozás az eladott áruért cserébe kap. Az áru lehet tárgyi eszköz, például egy gitár, de szolgáltatás is, például egy koncert. A vállalkozásnak a bevételekből kell a tevékenységéhez kapcsolódó kiadásait fedeznie.

Kiadások:

- anyagköltségek: ide tartoznak a kisebb fogyóeszközök, nagyobb berendezések, gépek, bármi, ami megfogható.6

- szolgáltatások: ide tartoznak azok a kiadások, amelyekért fizetni kell, mégsem lehet kézbe fogni. Pl. egy vendégfellépő tiszteletdíja, szaktanácsadás vagy akár a könyvelési díj. Az anyagköltségek és a szolgáltatások kifizetése mindig számla ellenében történik. A számlán a vállalkozás neve szerepel, ez jelzi, hogy a kiadás a vállalkozás működtetése érdekében merült fel.

- emberi munkaerő: A számlák kifizetése mellett a vállalkozás működtetéséhez szükség lehet emberi munkára is. Az alkalmazottak bérének kifizetése számla nélkül, közvetlenül a munkavállaló részére történik, mely után járulékokat kell fizetni.

Általános forgalmi adó (áfa): A fizetendő áfa forintban kifejezett értéke mindig attól függ, hogy mennyi és milyen számlával igazolható költsége van a cégnek. Nyereséges működés mellett mindig van befizetendő áfa is. (További részletek az áfakörös és az áfamentes működés részben.)

Nyereség: A vállalkozás működése során a bevételekből fedezi a kiadásokat. Ami nála megmarad, az a vállalkozás eredménye. Az éves működés eredménye lehet veszteséges vagy nyereséges. (A 2. ábra a nyereséges szituációt mutatja.) Az éves eredmény után adót kell fizetni, abban az esetben is, ha nincs nyereség.

Nyereségadók (eredmény alapján fizetendő adók):

- az állam (központi költségvetés) felé fizetendő adók – ez jelen esetben a társasági adó (tao),

- és a helyi önkormányzat felé fizetendő adó – a helyi iparűzési adó (hipa)

Ezek mértéke mindig az adott évi eredménytől függ. Kifizetése előlegek és éves elszámolás formájában történik.

Profit: Az éves eredményből a nyereségadók megfizetése után megmaradó összeg az adózott eredmény, más néven profit.

Osztalék: Az év zárásakor a vállalkozást vezető természetes személyek döntenek arról, hogy mire használják fel az év során megszerzett profitot:

- bent hagyják a cégben, ebből lesz a következő évben az eredménytartalék (ha pl. tudják, hogy a jövő évben várhatóan sok kiadás lesz, veszteséges év várható),

- kifizetik a nyereség egy részét a vállalkozás tulajdonosai részére. Ez az osztalék. Az osztalék kifizetése szintén járulékköteles.

A 2. ábrán zöld színnel van jelölve, hogy a természetes személyek miképpen juthatnak pénzhez a vállalkozásból

- munkabérkifizetés,

- osztalékkifizetés formájában.

Fontos tudni, hogy a különböző szociális juttatásokat, pl. nyugdíjat, táppénzt, gyedet kizárólag a munkabér alapján számolják, az osztalékként kapott jövedelem ezekbe nem számít bele.

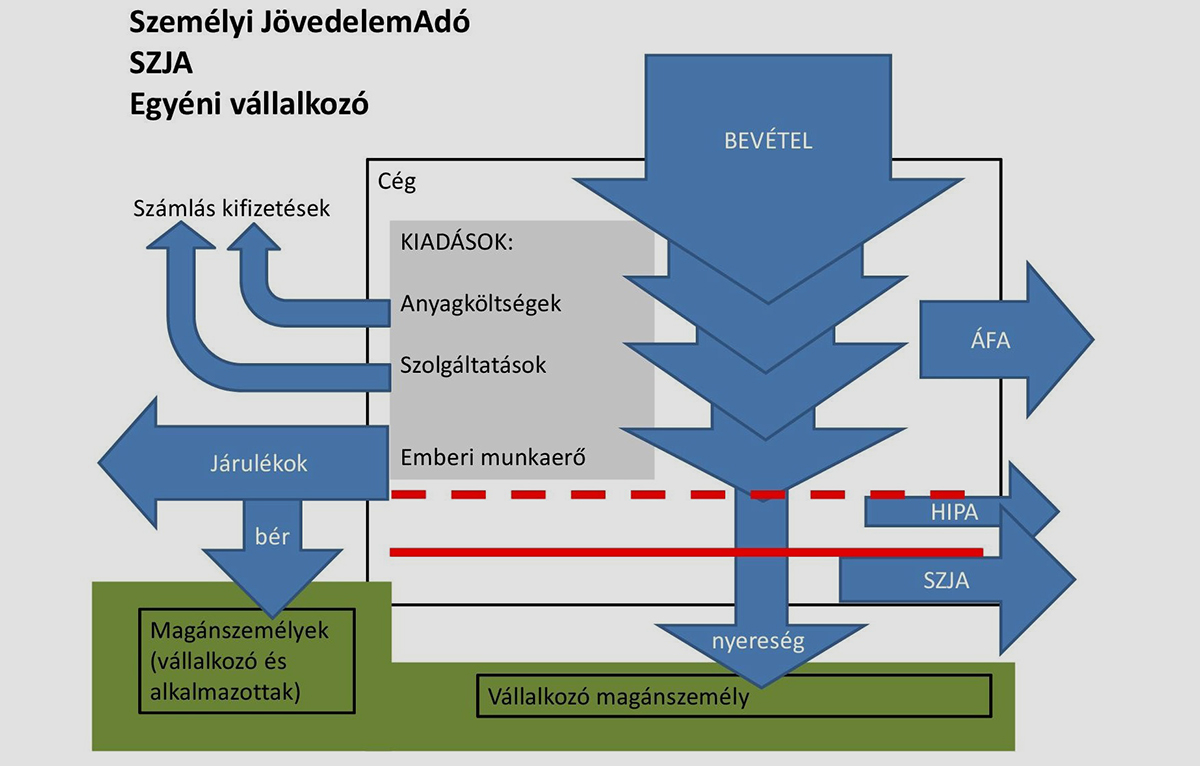

Az egyéni vállalkozás működése abban különbözik alapvetően a társas vállalkozások működésétől, hogy az egyéni vállalkozó nem dönthet arról, mit kezd az eredménnyel, hanem minden év végén „ki kell vennie a cégből” a nyereség teljes összegét vállalkozói osztalék formájában.

3. ábra: Az egyéni vállalkozás működése

IV. „Hogyan lehetne egy kicsit kevesebbet adózni?”

Az általános működést egyszerűsítő kedvezményes adózási formák

A jó hír az, hogy az 1. és a 2. ábrán bemutatott – nagyban leegyszerűsített – adózási rendszer szigora enyhíthető: különböző szabályok mentén különböző engedményeket lehet kapni. Az engedményekért cserébe bizonyos szabályokat és korlátozásokat be kell tartani.

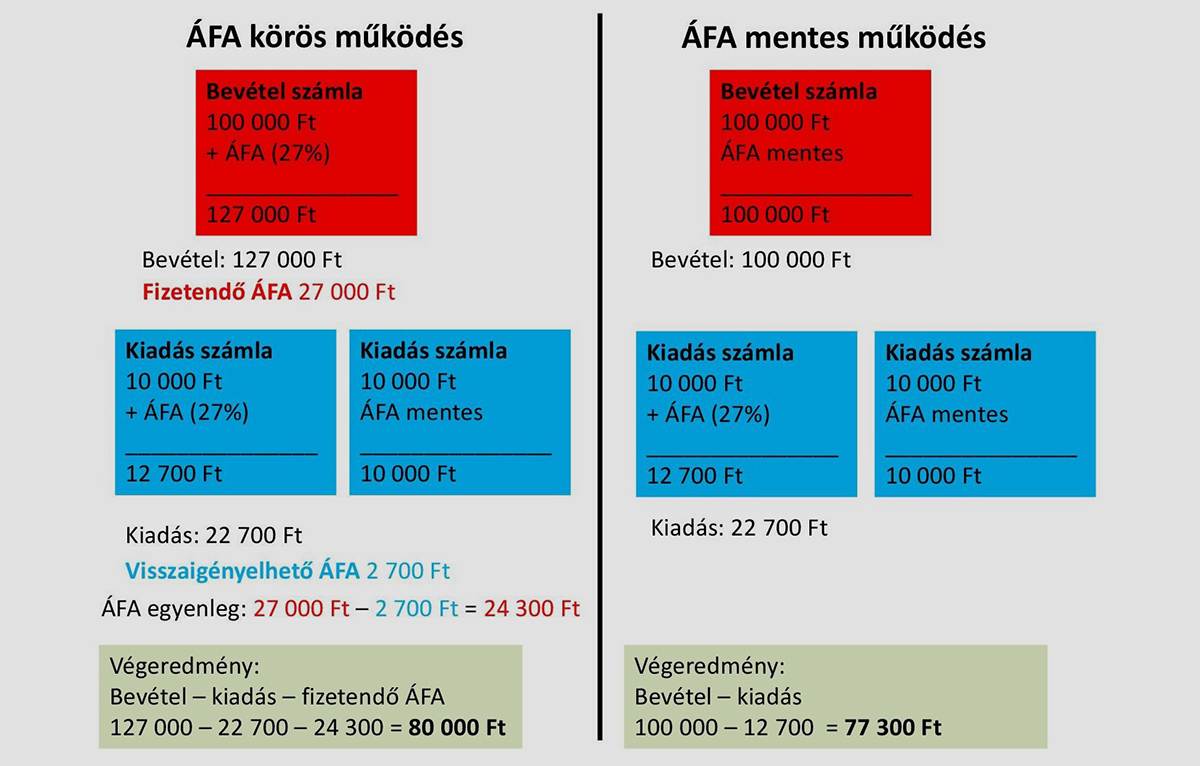

1. Az áfakörös és az áfamentes működés

Az áfakörös működés röviden:

- A bevételekről a vállalkozás áfás számlát állít ki (tehát valamilyen összeg + áfa), és az áfával növelt összeget kapja meg. Az így beérkezett összeg után fizetendő áfája keletkezik. Ugyanakkor a költségei kifizetésekor kapott áfás számlák után visszaigényelheti az áfát.

- A fizetendő áfából és a visszaigényelhető áfából bizonyos időközönként egyenleget vonnak, ez alapján vagy be kell befizetni az áfát, vagy vissza lehet igényelni. (Az áfamentes számlák után természetesen nem lehet visszaigényelni semmit.)

Az alanyi áfamentes működés azt jelenti, hogy lehetőség van kimaradni ebből az egész oda-vissza számítgatással járó adminisztrációs körből. Ennek feltétele, hogy a vállalkozás éves bevétele nem haladhatja meg a 12 millió Ft-ot.

4. ábra: Áfakörös és áfamentes vállalkozói működés

Mint ahogy az látható, van némi eredménykülönbség az áfakörös és az alanyi áfamentes működés között az áfakörös javára. (Az áfamentes zsebében 77 300 Ft marad, az áfakörösnél pedig 2700 Ft-tal több, azaz 80 000 Ft.) Ugyanakkor a gyakorlati tapasztalat az, hogy az áfakörösöknél a céghez egyszer már beérkezett összegből (az ábrán 127 000 Ft) kifizetni az áfa egyenlegét (az ábrán a 24 300 Ft) általában problémát szokott okozni, az áfakörös működésből fakadó többlethasznot viszont nem szokták érzékelni. Az áfamentes vagy áfakörös működés az eredmény után fizetendő adóktól és azok kedvezményeitől független.

2. Az eredmény után fizetendő adókra vonatkozó lehetséges kedvezmények

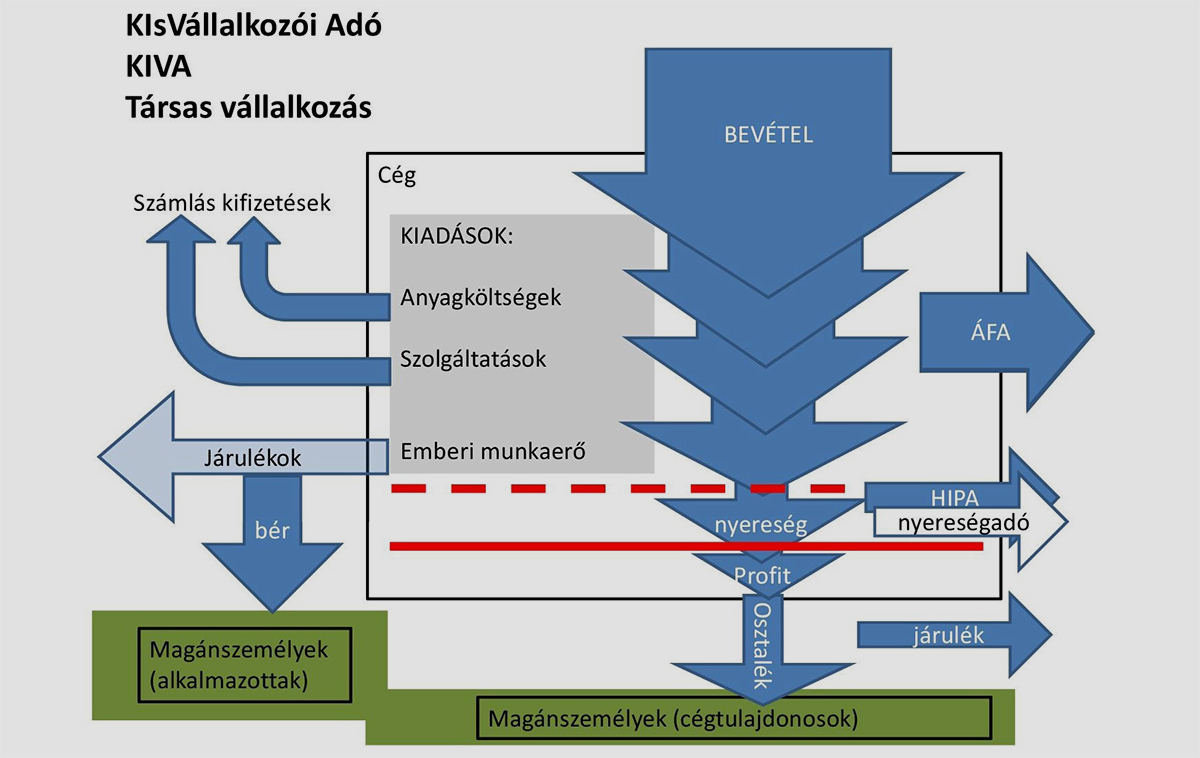

Kisvállalati adó – kiva. A kiva választása esetén a munkabérek után fizetendő járulékok mértéke alacsonyabb, valamint az eredmény után egyébként fizetendő társasági adót sem kell megfizetni,15 de az osztalék után fizetendő, és a helyi iparűzési adót nem érinti a kedvezmény. Ezt az adózási formát azok a vállalkozások választhatják, amelyek 25 főnél kevesebb alkalmazottat foglalkoztatnak, és az éves árbevételük nem haladja meg az 500 millió Ft-ot.

5. ábra: A kiva működése társas vállalkozás esetén

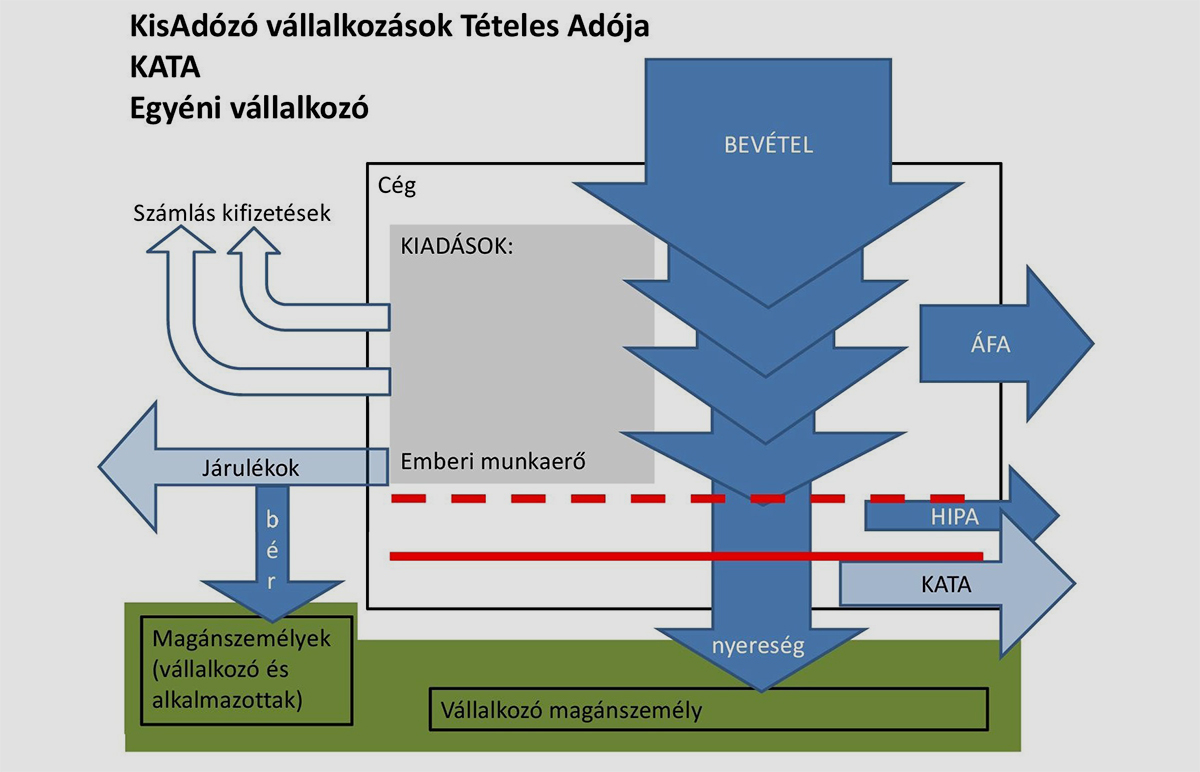

Kisadózó vállalkozások tételes adója – kata. A katás adózási formának több kedvezményes eleme is van, a cserébe vállalandó feltételeket viszonylag könnyű teljesíteni. Éppen ezért jelenleg ez egy közkedvelt adózási forma, leginkább az egyéni vállalkozók körében. A kata feltételrendszerében a legnépszerűbb kedvezmény, hogy nem kell foglalkozni a költségszámlákkal, kizárólag a befolyt bevétel alapján kell az adókat fizetni. Havonta egy fix összeg megfizetése lefedi az egyéni vállalkozóknál a vállalkozó saját maga után fizetendő bérjárulékait és az év végén kötelezően kivett vállalkozói osztalék után fizetendő szja-t is.16 A kedvezmény igénybevételének legfőbb feltétele, hogy az éves árbevétel nem haladhatja meg a 12 millió Ft-ot.

6. ábra: A katás adózási forma működése egyéni vállalkozó esetén

Egyéb fontos tudnivalók a katás adózási rendről:

- Ez a havonta befizetett keretösszeg csupán az érvényes minimálbér 60 százaléka18 utáni járulékok megfizetését jelenti a vállalkozó magánszemély számára, az összes többi jövedelem vállalkozói osztalék formájában kerül kifizetésre. Ez azért fontos, mert később a szociális juttatásokat, pl. csed, gyed, táppénz, nyugdíj a minimálbér alatti jövedelem alapján fogják számolni. Ez különösen gyermekvállalás előtt lehet fontos.

- A kedvezmény nem érinti a helyi iparűzési adót. A székhely szerinti helyi iparűzési adót meg kell fizetni a katás adó befizetésén felül.

- Ha egy katás egyéni vállalkozónak alkalmazottja van, az után ugyanúgy meg kell fizetni a járulékokat, mind bármelyik másik adózási forma esetén. A kata befizetése tehát csak egy ember járulékait fedezi.

- A katás adózási formát választhatják csak természetes személyekből álló bt.-k is. Ekkor is érvényes az, hogy a megfizetett tételes adó csak egy személy bér- és osztalékjárulékait fedezi. Fontos lehet tehát, hogy a BT tagjai között milyen az osztalékkifizetési arány, mert a befizetett kata csak az egyik tulajdonos osztalékrésze után fizetendő járulékokat fedezi, a másik tulajdonos osztalékrésze után a járulékokat külön meg kell fizetni.

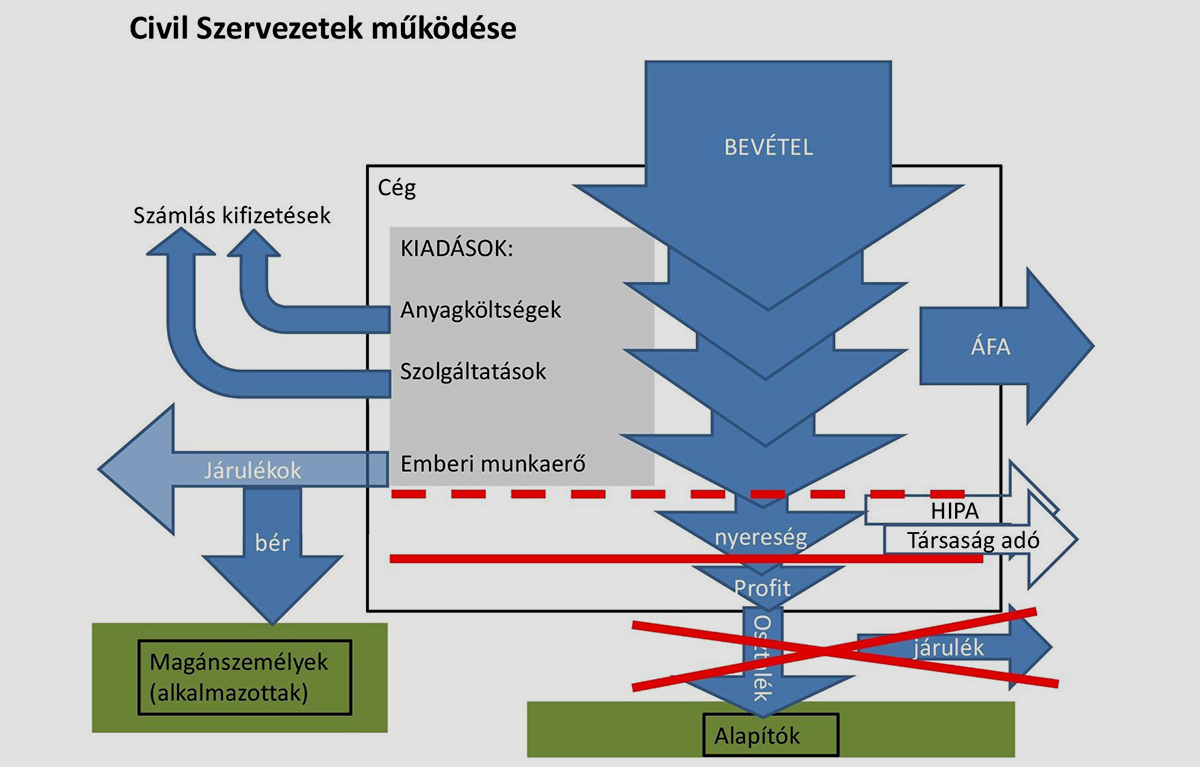

3. A nonprofit szektor működése

Az alapvető különbség az eddig tárgyaltakhoz képest a civil szervezetek működése esetén, hogy nem profitszerzési céllal alakultak. Ez az adózás vonatkozásában annyit jelent, hogy

- nem fizethetnek ki osztalékot a tulajdonosok/alapítók felé (a nonprofit kft. és bt. sem),

- alapítványok és egyesületek nem vehetik igénybe a fenti adókedvezményeket, vagyis nem lehetnek katások vagy kivások.

Áfakörös vagy áfamentes működési formát a civil szervezetek is választhatnak. Mindennapi tevékenységük során a civil szervezetek is végezhetnek forprofit tevékenységet alkalmi jelleggel (pl. kiadhatják a saját helyiségeiket rendezvények számára, vagy eladhatják a saját kiadványaikat, stb.). Az ebből érkező bevétel elszámolására annyi kedvezményt kapnak, hogy ameddig a forprofit tevékenység bevétele nem haladja meg a cél szerinti tevékenységéből képződő (támogatások, adományok, tagdíj

stb.) bevételeinek 10 százalékát, addig nem kell nyereségadót fizetniük (sem társasági adót, sem helyi iparűzési adót).

További kedvezményt jelent a civil szervezetek részére, hogy kicsit kevesebb járulékterhük van, mint a gazdasági céllal alakult vállalkozásoknak.

7. ábra: A civil szervezetek adózása

V. „Megveheti a gitáromat a cégem vagy az egyesület”?

„Enyém, tied, övé” a vállalkozások működtetésének gyakorlatában

A mindennapi gyakorlatban sokszor felmerül a kérdés, hogy akkor most „miről kérjünk számlát” és „kinek”?

A válasz az, hogy egy vállalkozás mindig csak a saját működéséhez szükséges eszközökről, anyagokról vagy szolgáltatásról fogadhat be számlát. Például egy hangszerkereskedő cég megvehet egyszerre akár 8–10 gitárt is – ez indokolt, hiszen ezeket el fogja adni. Vehet akár számítógépet is a cégben dolgozó alkalmazott számára. Ugyanakkor évente 6–8 számítógép beszerzése már valószínűleg nem a vállalkozás működtetése érdekében felmerült költség. Tehát ha egyszerűen és logikusan magyarázható a költség a mindennapi működési tevékenységgel, akkor arról lehet a cég nevére számlát kérni.

Ezzel kapcsolatban fontos tudni, hogy mindaz, ami olyan formában cserél gazdát, hogy a számlára a vállalkozás neve rá van írva, az a vállalkozásé. Ez egyaránt érvényes a megvásárolt eszközökre (pl. gitár) és a befolyt pénzre is. Tehát ha valaki megkapja a koncert után az egyesület nevére kiállított számla ellenében a tiszteletdíjat, akkor azt a pénzt csak számla ellenében

adhatja tovább bárkinek. Egyedül a katás egyéni vállalkozók azok, akik a megkapott bevételt költségszámla nélkül is szabadon felhasználhatják.

VI. Ha a katás egyéni vállalkozás ilyen egyszerű, akkor nem is kell könyvelő?

…avagy miről lehet megismerni a jó könyvelőt?

Sokféle ember létezik: van, aki könnyedén elboldogul az adóbevallásokkal, és van, aki nem. Egy gyakorlott könyvelő általában gyorsabban meg tudja oldani a bevallásokkal kapcsolatos teendőket, és nagyobb rutinja van a vonatkozó jogszabályok változásainak követésében is, mint a vállalkozónak. Akinek az időmegtakarítás fontos, az forduljon könyvelőhöz.

A jó könyvelő:

- könyvelői szerződést köt, a munkájáról számlát ad,

- a saját neve alatt dolgozik, ha kell, képviseli az ügyfelet a hatóságok előtt,

- időben szól a közelgő fizetési határidőkről,

- felelősségbiztosítással rendelkezik,

- meg tudja mondani, mi alapján állapítja meg a könyvelési díjat, reális áron dolgozik.

További linkek, ahol a fent leírtakon kívül még sok-sok részletet meg lehet tudni a témában:

www.egyenivallalkozok.hu

www.vallalkozo.info

fivosz.hu

www.vallalkozas-okosan.hu

5percado.hu

Márkus Márta

Az egyetemet követően adminisztratív területen kezdett dolgozni, és mivel sok zenész ismerőse és barátja volt, először csak alkalmi segítőként, később hivatásszerűen intézte pályázatok bürokratikus háttérteendőit. Néhány év múlva ezek mentén könyvelői végzettséget is szerzett, ma pedig már saját könyvelőirodát vezet. Itt minden ügyfélnek igyekszik megfelelő segítséget nyújtani, egy kézben összefogva a projektmenedzsmenti és a könyvvezetési feladatokat.

2020. június 16. 11:39